Invertir es siempre una opción moral y cultural, dijo San Juan Pablo II

Dinero que da fruto: tres mitos contra las inversiones en bolsa que los católicos deberían desechar

ReL publica a continuación unas reflexiones de Borja Barragán Frade, director de la banca Julius Baer en Madrid, acerca del valor ético y religioso de la inversión en bolsa cuando se dan ciertos criterios éticos, que argumenta contra 3 mitos comunes a veces entre católicos (y no sólo católicos).

***

Uno de los grandes dilemas que nos encontramos los católicos en nuestro día a día es cómo gestionar el dinero de forma coherente con su fe. ¿Cómo invertir? ¿Cómo gestionar unos bienes que en muchos casos son simplemente dinero líquido o acciones, bonos o fondos de inversión?

Una de las primeras cuestiones que le surgen a uno es si el dinero es un bien o es un mal y la respuesta es ninguna de las dos anteriores.

Lo que convierte al dinero en un bien o un mal es cómo nos relacionamos con él, cómo lo obtenemos y cómo lo empleamos. Por tanto, hacer un uso correcto de los bienes dependerá no sólo en el uso que hagamos del rendimiento de esos bienes sino también en cómo se obtiene ese rendimiento (parábola de los talentos), ya que invertir en un determinado sector y no en otro es ya de por sí una herramienta y un testimonio de evangelización.

Invertir es siempre una opción moral y cultural

En el año 1991, el Papa San Juan Pablo II, escribió en su encíclica Centessimus Annus que “la opción de invertir en un lugar y no en otro, en un sector productivo en vez de otro, es siempre una opción moral y cultural. Dadas ciertas condiciones económicas y de estabilidad política absolutamente imprescindibles, la decisión de invertir, esto es, de ofrecer a un pueblo la ocasión de dar valor al propio trabajo, está asimismo determinada por una actitud de querer ayudar y por la confianza en la Providencia, lo cual muestra las cualidades humanas de quien decide.”

De estas palabras de San Juan Pablo II podemos deducir que los católicos tenemos una responsabilidad sobre cómo invertimos e implementarlo no siempre es fácil ya que uno de los peligros que tiene ser poseedor de bienes es que éstos muchas veces actúan como generadores de autosuficiencia y seguridad (“The psychological consequences of money”, Science 314 (2006) Vohs, Mead y Goode) que nos hacen aferrarnos los bienes y que limitan nuestra capacidad de invertir con responsabilidad.

Acercar la Doctrina Social al inversor

Sin embargo, acercar la Doctrina Social de la Iglesia a algo que puede parecer tan alejado de ella, como es la gestión de los bienes materiales, es posible, aunque no es fácil que esté al alcance de todo el mundo por dos razones.

La primera hace referencia a la dificultad para acceder a la información necesaria para identificar qué compañías entran en conflicto con la Doctrina Social de la Iglesia y cuáles no.

En segundo lugar, por el momento no existe una directriz clara y consensuada proveniente de una entidad eclesiástica (por ejemplo, el Vaticano) que recoja en un solo documento cómo debe ser la aproximación de los católicos a la hora de invertir.

Sin embargo, sí existen Conferencias Episcopales, como la americana, que, basándose en diferentes documentos doctrinales y cartas pastorales, han elaborado una completa guía de inversión socialmente responsable, que se ha convertido en referencia en el mundo inversor católico que quiere invertir conforme a su fe católica (del inglés faith-consistent investing).

Los criterios de los obispos de EEUU, en Temperantia

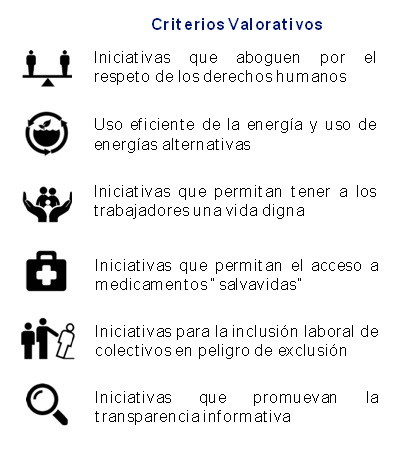

Decíamos en el párrafo anterior que acercar la Doctrina Social de la Iglesia al mundo de la inversión es posible y ejemplo de ello es que recientemente ha sido lanzado un fondo de inversión en España, llamado TEMPERANTIA que tiene como objetivo invertir siguiendo la Doctrina Social de la Iglesia con profesionalidad, objetividad y transparencia.

Para ello, se sirven de los criterios de la Conferencia Episcopal Americana (aquí, en su web usccb.org en inglés) los cuales se nutren de diferentes fuentes como es la Doctrina Social de la Iglesia, documentos doctrinales y disciplinares de la Congregación para la Doctrina de la Fe y cartas pastorales como Justice for All: Cathollic Social teaching and the US Economy.

TEMPERANTIA toma estas directrices y las implementa en la selección de sus inversiones no solo aplicando criterios excluyentes (no invirtiendo en compañías que atenten contra una serie de principios), sino también tomando una actitud proactiva valorando iniciativas positivas en la selección de las compañías en las que invierte y que se resumen de la siguiente manera:

Si antes mencionábamos que una de las grandes barreras para invertir siguiendo criterios era esa falsa seguridad que nos dan los bienes y que tienden a que nos aferremos a ellos, otro de los grandes impedimentos son los mitos y falsas creencias sobre las inversiones (y sobre todo cuando se quiere invertir aplicando criterios católicos) que son comúnmente aceptados y que conviene analizar por si merecen ser desenmascarados.

Mito 1: “La renta variable es moralmente rechazable. ¿Por qué incorporar renta variable en una cartera de inversión?”

Siguiendo la invitación de Caritas in Veritate de Benedicto XVI de “evitar que el empleo de los recursos financieros esté motivado por la especulación y ceda a la tentación de buscar únicamente un beneficio inmediato, en vez de la sostenibilidad de la empresa a largo plazo” (CV, N.40) la inversión en renta variable debe responder a criterios de inversión donde prime la sostenibilidad, buscando la preservación de capital en el tiempo.

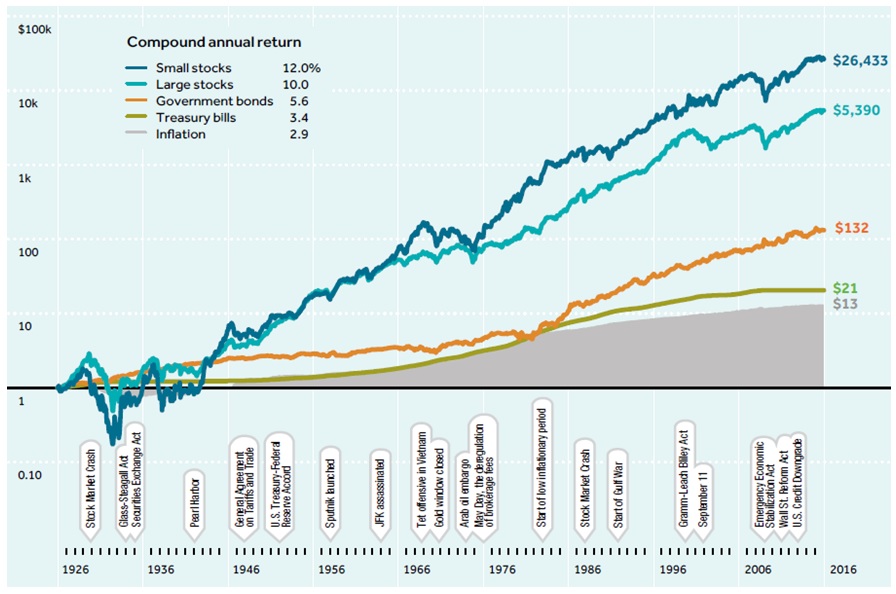

Por tanto, contrario a la visión quizás más popular de que la renta variable es nociva y responde puramente a motivaciones especulativas, tener una cartera diversificada con un componente en renta variable que siga las directrices mencionadas en Caritas in Veritate, parece tener sentido desde un punto de vista financiero, sobre todo si miramos la siguiente gráfica que muestra el comportamiento de los diferentes activos financieros en EEUU desde 1926 hasta nuestros días (fuente: Morningstar, Ibbotson, SBBI).

La gráfica muestra cual hubiera sido el rendimiento obtenido en 2016 si hubiéramos invertido un dólar en 1926 en 4 tipos de activos diferentes -acciones de pequeñas compañías (línea azul oscuro), acciones de grandes compañías (azul claro), bonos del gobierno americano (línea naranja) y letras del tesoro americano (línea verde).

Como se puede observar, el rendimiento es notablemente superior en el caso de las inversiones en acciones (línea azul clara y oscura) y notablemente más modesto si se hubiera invertido en renta fija americana.

Mito 2: ¿Tienen los eventos Ambientales, Sociales y de Gobierno Corporativo (ASG) un impacto en la rentabilidad?

La gran mayoría de los denominados “fondos éticos” incorporan en sus criterios de selección de inversiones una serie de criterios ambientales (eficiencia energética, toxicidad de emisiones y residuos), sociales (cuidado del capital humano, salubridad y seguridad) y de buen gobierno corporativo (conducta del comité de dirección, prácticas anticompetencia…).

Cabría pensar que aplicar este tipo de criterios en la selección de inversiones no tiene impacto alguno en la rentabilidad de los valores elegidos, ya que al inversor lo único que le importa es simplemente que las compañías tengan beneficio económico.

Sin embargo, la sensibilidad de la comunidad inversora hacia las inversiones socialmente responsables (en el reporte de Eurosif de 2014 podemos ver el considerable crecimiento en este tipo de activos pasando de EUR 6.9bn en 2005 a 58bn en 2013 - https://www.eurosif.org/- ) ha provocado que las compañías cada vez estén más concienciadas en que deben cumplir con un buen comportamiento ASG o pueden ser castigadas en su cotización.

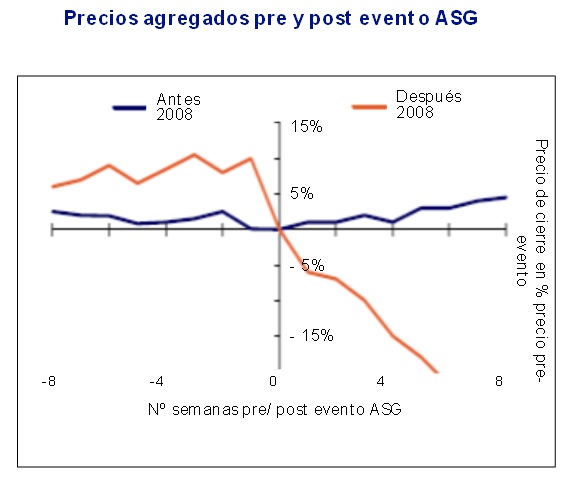

Podemos ver este cambio de tendencia en el siguiente gráfico, el cual nos muestra la evolución de la cotización de una serie de compañías pre- y post un evento ASG (como por ejemplo una filtración de petróleo en el mar) antes de 2008 y después de 2008:

(Fuente: MSCI ESG Research, Julius Baer)

Como se puede observar en el gráfico, antes de 2008 la cotización de las compañías (línea azul) una vez ocurrido el evento ASG se mantenía inalterada o incluso subía su cotización pocas semanas después de haber tenido lugar un evento ASG.

Sin embargo, podemos ver que a partir de 2008, la comunidad es mucho más sensible a este tipo de eventos ASG, lo que se refleja en el castigo que recibe su cotización ante la ocurrencia de un evento ASG negativo.

La conclusión que sacamos de esto, es que se está entrando en un círculo virtuoso donde las compañías, dado el creciente interés por parte de la comunidad inversora, se esfuerzan por cumplir con los criterios ASG y que por tanto, aquellas que no cumplen, en caso de un evento ASG sobrevenido, pueden ver castigada su cotización en bolsa.

Este hecho es importante, ya que aquellas carteras y fondos de inversión que no contemplen el comportamiento ASG de las compañías en su proceso de selección de inversiones, pueden ver seriamente mermada la rentabilidad de sus carteras.

El caso más reciente lo podemos encontrar en Volkswagen en septiembre de 2015 al descubrirse que las emisiones de sus vehículos diésel estaban manipuladas. La compañía perdió en un solo día un 25% de su capitalización y llegó a perder un 40% en dos semanas.

Mito 3: Aplicar criterios Católicos a la hora de seleccionar inversiones ¿reduce la rentabilidad?

Desde el punto de vista de un inversor, es comúnmente aceptado que los fondos éticos, por el hecho de aplicar filtros y excluir determinados sectores (lo que reduce el universo inversor), son automáticamente menos rentables que los fondos de inversión habituales.

Este sentimiento se ve aún más exacerbado si los criterios a aplicar a la hora de seleccionar las inversiones siguen la Doctrina Social de la Iglesia.

Sin embargo, en el siguiente gráfico podemos ver que este planteamiento no es necesariamente válido:

El gráfico nos muestra el comportamiento de cuatro índices durante Octubre 2008 hasta nuestros días, probablemente uno de los periodos en los mercados financieros más complicados de los últimos años (quiebra de Lehman Brothers, crisis crediticia, crisis rusa, Brexit, etc):

***

Uno de los grandes dilemas que nos encontramos los católicos en nuestro día a día es cómo gestionar el dinero de forma coherente con su fe. ¿Cómo invertir? ¿Cómo gestionar unos bienes que en muchos casos son simplemente dinero líquido o acciones, bonos o fondos de inversión?

Una de las primeras cuestiones que le surgen a uno es si el dinero es un bien o es un mal y la respuesta es ninguna de las dos anteriores.

Lo que convierte al dinero en un bien o un mal es cómo nos relacionamos con él, cómo lo obtenemos y cómo lo empleamos. Por tanto, hacer un uso correcto de los bienes dependerá no sólo en el uso que hagamos del rendimiento de esos bienes sino también en cómo se obtiene ese rendimiento (parábola de los talentos), ya que invertir en un determinado sector y no en otro es ya de por sí una herramienta y un testimonio de evangelización.

Invertir es siempre una opción moral y cultural

En el año 1991, el Papa San Juan Pablo II, escribió en su encíclica Centessimus Annus que “la opción de invertir en un lugar y no en otro, en un sector productivo en vez de otro, es siempre una opción moral y cultural. Dadas ciertas condiciones económicas y de estabilidad política absolutamente imprescindibles, la decisión de invertir, esto es, de ofrecer a un pueblo la ocasión de dar valor al propio trabajo, está asimismo determinada por una actitud de querer ayudar y por la confianza en la Providencia, lo cual muestra las cualidades humanas de quien decide.”

De estas palabras de San Juan Pablo II podemos deducir que los católicos tenemos una responsabilidad sobre cómo invertimos e implementarlo no siempre es fácil ya que uno de los peligros que tiene ser poseedor de bienes es que éstos muchas veces actúan como generadores de autosuficiencia y seguridad (“The psychological consequences of money”, Science 314 (2006) Vohs, Mead y Goode) que nos hacen aferrarnos los bienes y que limitan nuestra capacidad de invertir con responsabilidad.

Acercar la Doctrina Social al inversor

Sin embargo, acercar la Doctrina Social de la Iglesia a algo que puede parecer tan alejado de ella, como es la gestión de los bienes materiales, es posible, aunque no es fácil que esté al alcance de todo el mundo por dos razones.

La primera hace referencia a la dificultad para acceder a la información necesaria para identificar qué compañías entran en conflicto con la Doctrina Social de la Iglesia y cuáles no.

En segundo lugar, por el momento no existe una directriz clara y consensuada proveniente de una entidad eclesiástica (por ejemplo, el Vaticano) que recoja en un solo documento cómo debe ser la aproximación de los católicos a la hora de invertir.

Sin embargo, sí existen Conferencias Episcopales, como la americana, que, basándose en diferentes documentos doctrinales y cartas pastorales, han elaborado una completa guía de inversión socialmente responsable, que se ha convertido en referencia en el mundo inversor católico que quiere invertir conforme a su fe católica (del inglés faith-consistent investing).

Los criterios de los obispos de EEUU, en Temperantia

Decíamos en el párrafo anterior que acercar la Doctrina Social de la Iglesia al mundo de la inversión es posible y ejemplo de ello es que recientemente ha sido lanzado un fondo de inversión en España, llamado TEMPERANTIA que tiene como objetivo invertir siguiendo la Doctrina Social de la Iglesia con profesionalidad, objetividad y transparencia.

Para ello, se sirven de los criterios de la Conferencia Episcopal Americana (aquí, en su web usccb.org en inglés) los cuales se nutren de diferentes fuentes como es la Doctrina Social de la Iglesia, documentos doctrinales y disciplinares de la Congregación para la Doctrina de la Fe y cartas pastorales como Justice for All: Cathollic Social teaching and the US Economy.

TEMPERANTIA toma estas directrices y las implementa en la selección de sus inversiones no solo aplicando criterios excluyentes (no invirtiendo en compañías que atenten contra una serie de principios), sino también tomando una actitud proactiva valorando iniciativas positivas en la selección de las compañías en las que invierte y que se resumen de la siguiente manera:

Si antes mencionábamos que una de las grandes barreras para invertir siguiendo criterios era esa falsa seguridad que nos dan los bienes y que tienden a que nos aferremos a ellos, otro de los grandes impedimentos son los mitos y falsas creencias sobre las inversiones (y sobre todo cuando se quiere invertir aplicando criterios católicos) que son comúnmente aceptados y que conviene analizar por si merecen ser desenmascarados.

Mito 1: “La renta variable es moralmente rechazable. ¿Por qué incorporar renta variable en una cartera de inversión?”

Siguiendo la invitación de Caritas in Veritate de Benedicto XVI de “evitar que el empleo de los recursos financieros esté motivado por la especulación y ceda a la tentación de buscar únicamente un beneficio inmediato, en vez de la sostenibilidad de la empresa a largo plazo” (CV, N.40) la inversión en renta variable debe responder a criterios de inversión donde prime la sostenibilidad, buscando la preservación de capital en el tiempo.

Por tanto, contrario a la visión quizás más popular de que la renta variable es nociva y responde puramente a motivaciones especulativas, tener una cartera diversificada con un componente en renta variable que siga las directrices mencionadas en Caritas in Veritate, parece tener sentido desde un punto de vista financiero, sobre todo si miramos la siguiente gráfica que muestra el comportamiento de los diferentes activos financieros en EEUU desde 1926 hasta nuestros días (fuente: Morningstar, Ibbotson, SBBI).

La gráfica muestra cual hubiera sido el rendimiento obtenido en 2016 si hubiéramos invertido un dólar en 1926 en 4 tipos de activos diferentes -acciones de pequeñas compañías (línea azul oscuro), acciones de grandes compañías (azul claro), bonos del gobierno americano (línea naranja) y letras del tesoro americano (línea verde).

Como se puede observar, el rendimiento es notablemente superior en el caso de las inversiones en acciones (línea azul clara y oscura) y notablemente más modesto si se hubiera invertido en renta fija americana.

Mito 2: ¿Tienen los eventos Ambientales, Sociales y de Gobierno Corporativo (ASG) un impacto en la rentabilidad?

La gran mayoría de los denominados “fondos éticos” incorporan en sus criterios de selección de inversiones una serie de criterios ambientales (eficiencia energética, toxicidad de emisiones y residuos), sociales (cuidado del capital humano, salubridad y seguridad) y de buen gobierno corporativo (conducta del comité de dirección, prácticas anticompetencia…).

Cabría pensar que aplicar este tipo de criterios en la selección de inversiones no tiene impacto alguno en la rentabilidad de los valores elegidos, ya que al inversor lo único que le importa es simplemente que las compañías tengan beneficio económico.

Sin embargo, la sensibilidad de la comunidad inversora hacia las inversiones socialmente responsables (en el reporte de Eurosif de 2014 podemos ver el considerable crecimiento en este tipo de activos pasando de EUR 6.9bn en 2005 a 58bn en 2013 - https://www.eurosif.org/- ) ha provocado que las compañías cada vez estén más concienciadas en que deben cumplir con un buen comportamiento ASG o pueden ser castigadas en su cotización.

Podemos ver este cambio de tendencia en el siguiente gráfico, el cual nos muestra la evolución de la cotización de una serie de compañías pre- y post un evento ASG (como por ejemplo una filtración de petróleo en el mar) antes de 2008 y después de 2008:

(Fuente: MSCI ESG Research, Julius Baer)

Como se puede observar en el gráfico, antes de 2008 la cotización de las compañías (línea azul) una vez ocurrido el evento ASG se mantenía inalterada o incluso subía su cotización pocas semanas después de haber tenido lugar un evento ASG.

Sin embargo, podemos ver que a partir de 2008, la comunidad es mucho más sensible a este tipo de eventos ASG, lo que se refleja en el castigo que recibe su cotización ante la ocurrencia de un evento ASG negativo.

La conclusión que sacamos de esto, es que se está entrando en un círculo virtuoso donde las compañías, dado el creciente interés por parte de la comunidad inversora, se esfuerzan por cumplir con los criterios ASG y que por tanto, aquellas que no cumplen, en caso de un evento ASG sobrevenido, pueden ver castigada su cotización en bolsa.

Este hecho es importante, ya que aquellas carteras y fondos de inversión que no contemplen el comportamiento ASG de las compañías en su proceso de selección de inversiones, pueden ver seriamente mermada la rentabilidad de sus carteras.

El caso más reciente lo podemos encontrar en Volkswagen en septiembre de 2015 al descubrirse que las emisiones de sus vehículos diésel estaban manipuladas. La compañía perdió en un solo día un 25% de su capitalización y llegó a perder un 40% en dos semanas.

Mito 3: Aplicar criterios Católicos a la hora de seleccionar inversiones ¿reduce la rentabilidad?

Desde el punto de vista de un inversor, es comúnmente aceptado que los fondos éticos, por el hecho de aplicar filtros y excluir determinados sectores (lo que reduce el universo inversor), son automáticamente menos rentables que los fondos de inversión habituales.

Este sentimiento se ve aún más exacerbado si los criterios a aplicar a la hora de seleccionar las inversiones siguen la Doctrina Social de la Iglesia.

Sin embargo, en el siguiente gráfico podemos ver que este planteamiento no es necesariamente válido:

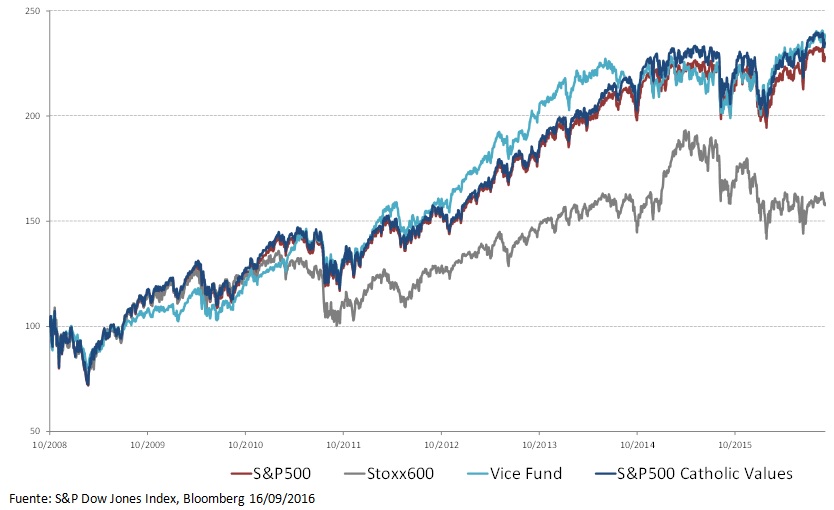

El gráfico nos muestra el comportamiento de cuatro índices durante Octubre 2008 hasta nuestros días, probablemente uno de los periodos en los mercados financieros más complicados de los últimos años (quiebra de Lehman Brothers, crisis crediticia, crisis rusa, Brexit, etc):

- El S&P500 (línea granate) es probablemente el índice bursátil más representativo de EEUU y es considerado por los gestores de patrimonios como uno de los índices más difíciles de batir de manera consistente.

- Stoxx 600 (línea gris) puede ser considerado como el homólogo del S&P500 para Europa, ya que recoge las 600 compañías más representativas de 17 países de la UE.

- S&P500 Catholic Values (línea azul oscuro): Es un índice que excluye del S&P500 determinadas actividades (aborto, pornografía, investigación con embriones humanos, etc) que no se ajustan a las directrices de la Conferencia Episcopal Americana (USCCB).

- El llamado “Fondo del Vicio” (ticker en Bloomberg: Vicex, línea azul claro en el gráfico): Es un fondo de inversión que invierte principalmente en compañías relacionadas con el alcohol, el tabaco, el juego y el sector armamentístico. Tiene fama de ser un fondo con poca diversificación aunque con buenos retornos.

- Invertir siguiendo las directrices de la Doctrina Social de la Iglesia no implica reducir la rentabilidad, al contrario, se puede intuir por el gráfico que excluir compañías cuya actividad entra en conflicto con la Doctrina Social de la Iglesia incluso aumenta la rentabilidad. Esto lo podemos comprobar en el gráfico al observar que en el mismo período, ambos índices avanzan prácticamente igual, hasta principios de 2014, donde el S&P Catholic Values tiene incluso un comportamiento mejor (es decir, si hubiésemos invertido en octubre de 2008 en ambos índices, la rentabilidad que hubiéramos obtenido hoy hubiera sido superior en el índice S&P Catholic Values que en el S&P 500).

- Asimismo, en la comunidad inversora se tiende a pensar que invertir en lo que se llaman “sin stocks” (compañías “pecadoras”) suele, por norma, dar rendimientos superiores a los fondos que siguen criterios éticos. Pues bien, si comparamos el comportamiento del llamado Fondo del Vicio, vemos que su comportamiento, a parte de ser más volátil, no tiene nada que envidiar al índice S&P500 Catholic Values que incorpora los criterios de la Conferencia Episcopal Americana.

Comentarios

¡No te pierdas las mejores historias de hoy!

Suscríbete GRATIS a nuestra newsletter diaria